Календарь налогообложения на 2022 год

13.01.2022

Как и когда оплачивать налоги в 2022 году?

Собственность – это не только приятные ощущения от обладания недвижимостью.

Например, замечательной квартирой, в уют которой так приятно окунуться после тяжелого трудового дня, но и обязанности, о которых нельзя забывать. О ней нужно заботиться, тратить на это свое время, силы и деньги. В частности, необходимость вовремя платить налоги. В налоговых кодексах ряда стран содержится положение, которое можно перевести на русский язык как «собственность отягощает». Но, если решать эти задачи вовремя, то для собственника все сведется к приятным хлопотам и особых трудностей не возникнет.

Налог на недвижимость 2022 году.

В зависимости от того, что предпринимал владелец в отношении своей недвижимости в прошедшем году, он обязан заплатить регулярные и единовременные налоги. Регулярным является налог на имущество, в нашем случае – недвижимое. Его обязаны платить все владельцы недвижимости, независимо от получаемых доходов. Если же собственник в 2022 году, используя свою недвижимость, получал доход – например, продал квартиру или сдавал ее внаем – то с этого дохода он тоже обязан заплатить соответствующий налог. Иногда собственник, наоборот, становится выгодоприобретателем – он может претендовать на налоговые вычеты и, даже, на возврат части ранее уплаченных налогов.

2022 – Cобственность и налоги. Что, когда и как оплачивать?

С Января по Апрель.

Налоговый вычет (НДФЛ)

Уже с 1 января по 31 января в 2022 можно заявить о желании получить налоговый вычет возврат ндфл в 2022.

- Сколько раз можно получить налоговый вычет?

Этот вычет предоставляется гражданину один раз в жизни (см. НК РФ, ст. 220 «Имущественные налоговые вычеты»).

- Cколько я получу налоговый вычет за квартиру?

Если в прошедшем году вы купили квартиру (долю в ней, комнату и т.д.), то с 1 января наступившего года можете подать заявление на возврат НДФЛ. Максимальная сумма, с которой предоставляется налоговый вычет, составляет 2 млн. рублей, сам же вычет в этом случае составит 260 тыс. руб., или 13% от максимальной суммы. При использовании для покупки квартиры ипотечного кредита к 2 млн. рублей прибавится и сумма процентов, уплаченных к моменту получения вычета. Эта сумма отражается в справке, которую следует запросить в своем банке перед визитом в налоговую инспекцию, ее верхний предел – 3 млн. руб. Налоговые вычеты суммируются. Таким образом, ипотечник может получить сумму, превышающую 260 тыс. руб.

Важное замечание: расходы на отделку и обустройство приобретенной недвижимости могут быть включены в сумму, с которой предоставляется налоговый вычет, только если в договоре на ее приобретение указано, что приобретен объект незавершенного строительства, без отделки. Кроме того, чтобы получить вычет, следует иметь регулярный налогооблагаемый доход, а сумма ранее уплаченных налогов должна превышать сумму вычета.

Право на налоговый вычет не предоставляется в тех случаях, когда недвижимость оплачивается не собственником, а, например, работодателем или из других источников, отличных от личных денежных средств собственника.

Также налоговый вычет нельзя получить, приобретая недвижимость у взаимозависимого лица. Узнать, какие лица являются взаимозависимыми, можно в ст. 105.1 НК РФ.

Исчерпывающую консультацию по реализации права на налоговый вычет можно получить в агентстве ЦДН по телефону 8 (495) 661-31-75.

Налоговая декларация и недвижимое имущество.

До 30 апреля, в случае использования недвижимого имущества для получения доходов, следует подать налоговую декларацию. Если в прошедшем году вы, как физическое лицо, использовали принадлежащую вам недвижимость для получения дохода – сдавали внаем или продавали – то до 30 апреля в налоговую инспекцию следует предоставить декларацию по форме 3-НДФЛ.

- При сдаче недвижимости вся полученная за отчетный год сумма считается доходом и облагается НДФЛ, при ее продаже доходом является разница между ценой продажи и покупки.

- Иногда встречается мнение, что при отсутствии дохода декларацию подавать не следует, но это ошибка. Ее следует подавать даже при нулевом доходе и наличии права на налоговые льготы.

- При продаже недвижимости, приобретенной после 1 января 2022 года, НДФЛ не платится после истечения пятилетнего срока владения ею. В случаях, перечисленных в п. 3 ст. 217.1 НК РФ, этот срок составляет три года.

- Хотим обратить ваше внимание на то, что этот пункт с 1 января 2022 года существенно расширился и теперь включает в себя не только жилье, полученное в результате приватизации, по наследству или в подарок от близкого родственника и т.д., но и единственное жилье собственника.

Сдача квартиры. Налоги для самозанятых:

Еще недавно наймодатель безусловно должен был платить НДФЛ в размере 13%, но с недавних пор у тех, кто сдает квартиру, появилась возможность стать самозанятым лицом и сдавать квартиру в этом качестве. При этом он должен будет уплачиваться налог на профессиональный доход (НДП), который составит 4% от полученных сумм при сдаче квартиры физическому лицу, и 6% – юридическому. Согласно п. 3 ст. 1 Закона № 422-ФЗ от 27.11.2022 эта ставка не будет меняться десять лет. Однако рассчитывать сумму и производить оплату придется ежемесячно. Пока возможность зарегистрироваться в качестве самозанятого доступна жителям 23 регионов России.

Сдавать таким образом можно только одну квартиру. Если собственник планирует сдать несколько объектов недвижимости, то доходы от сдачи второй и последующих квартир будут облагаться по ставке 13%.

Если вы никогда не использовали право на налоговый вычет, а в прошедшем году выступали и как продавец, и как покупатель, то, отразив этот факт в декларации, можно уменьшить налоги, подлежащие уплате, на величину налогового вычета.

Надо сказать, что получение денег с использованием недвижимости не ограничивается сдачей квартир в аренду и их продажей. Тех, кто всерьез готов изучить технологии превращения недвижимости в источник доходов (читать здесь) и соответствующую специфику уплаты налогов с них, приглашаем пообщаться с нашими специалистами!

С Апреля по Ноябрь

Уплата налога на имущество.

Срок уплаты налога на имущество с 1 апреля по 30 ноября.

Налоговая инспекция, конечно же, располагает сведениями о вашем недвижимом имуществе. Для этого используется база Росреестра. На основании этой информации готовятся и рассылаются уведомления и квитанции, в которых указана сумма налога за прошедший год. Рассылка уведомлений проводится как традиционным способом – при помощи Почты России – так и посредством размещения информации в личном кабинете налогоплательщика на официальном сайте ФНС. Мы рекомендуем всем собственникам завести себе там аккаунт и иметь возможность отслеживать свои налоговые начисления.

Важное замечание: налог на имущество, так же, как и земельный налог, уплачивается не адресу регистрации собственника, а там, где расположено налогооблагаемое имущество!

Уплата налога по декларации 3-НДФЛ

Не пропустите 15 июля! В этот день истекает срок уплаты налога по декларации 3-НДФЛ.

В конце июня в личном кабинете на сайте ФНС или на портале государственных услуг РФ должна появиться сумма налога, подлежащего уплате на основании поданной вами декларации. Там же можно сформировать квитанцию для его оплаты. Эта сумма рассчитывается сотрудниками налоговой инспекции на основании поданной вами информации. Не забудьте оплатить ее в срок!

Уведомлений, как в случае налога на имущество, вам никто присылать не будет. Оплату можно произвести в отделениях Сбербанка или на портале госуслуг.

Важное замечание:

Не заплатив налог в указанный срок, вы станете должником, и вам будут начисляться пеня.

Если оплата не поступит в течение длительного времени, возможно взыскание долга в судебном порядке.

Есть право на налоговые льготы?

Лица имеющие право на налоговые льготы должны заявить об этом до 1 ноября!

Если у вас есть право на налоговые льготы и документы, подтверждающие это право, то вы можете подать заявление в налоговую инспекцию и указать объект, в отношении которого вы хотели бы эту льготу получить. Если вы не сделали этого до 1 ноября, то льготу применят к тому объекту, сумма налогообложения которого самая большая.

Важное замечание: уточнить, есть ли у вас основание для получения льгот вы можете, ознакомившись со ст. 407 НК РФ. При необходимости получить уточнения и комментарии обращайтесь к юристам ЦДН!

С Ноября по Декабрь

Налоги на недвижимое имущество.

Срок оплаты налога на недвижимое имущество истекает 1 декабря 2022 года! Не забудьте его оплатить.

Не откладывайте оплату по уведомлениям до 1 декабря!

Встречайте Новый год – без проблем с налогами! В конце года рекомендуем выделить время и проверить правильность начисления налогов в уходящем году и своевременность их уплаты. Не получив уведомление об имущественном налоге или при возникновении других вопросов, свяжитесь с налоговой инспекцией, выясните причину отсутствия уведомлений и примите меры для ее устранения.

Налог на имущество физических лиц

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2022 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

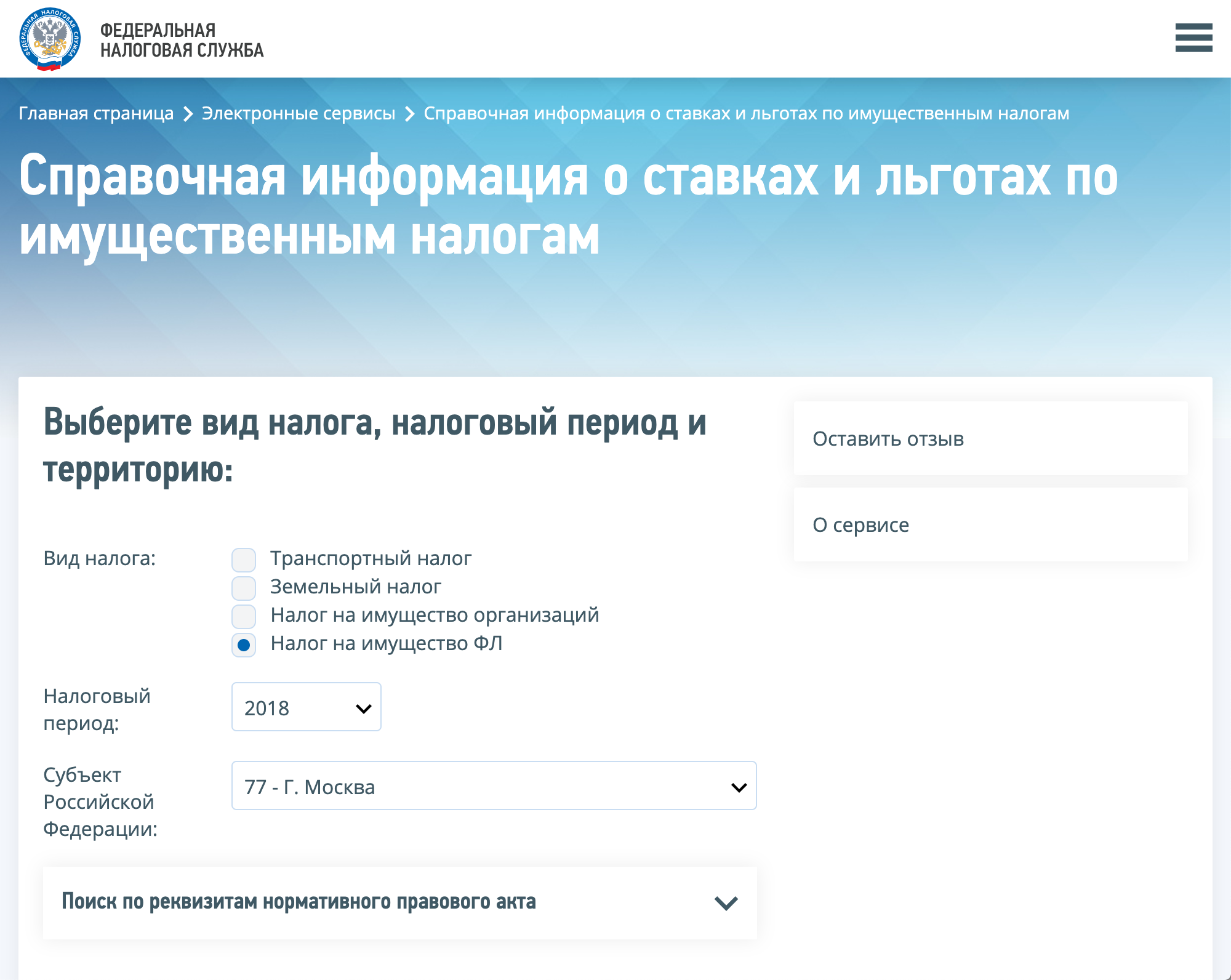

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления» Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2022 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2022 год. Ее кадастровая стоимость — 810 000 Р. Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2022 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р.

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р.

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2022 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2022 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2022 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2022 год, в Омской области — 2022 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р. Полная сумма по кадастру — 540 Р. Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2022 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2022 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2022 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2022 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2022 года сравниваем полный налог на недвижимость с суммой за 2022 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2022 год составит 430 + (430 × 10%) = 473 Р.

В 2022 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2022 год составит 473 + (473 × 10%) = 520 Р.

В 2022 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р. В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2022 год — до 1 апреля 2022 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2022 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2022 год, то выбор надо сделать до 31 декабря 2022 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2022 год, лучше уложиться в срок до 1 апреля 2022 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Налог на квартиру в 2022 году: как узнать задолженность, ставка, формула расчета, когда платить?

Автор Евгений Трофимов На чтение 6 мин. Опубликовано 27.02.2022

Собственники недвижимого имущества обязаны ежегодно уплачивать в бюджет соответствующий налог. Рассмотрим, что изменилось по расчету налога на квартиру в 2022 году для физических лиц.

Налоговым кодексом (п.п.1, 2 ст. 402 НК) устанавливаются объекты недвижимости, облагаемые имущественным налогом:

- квартира, комната;

- жилой дом и иные строения жилого назначения, возведенные на земельных участках под ЛПХ, ИЖС, садоводства и огородничества;

- объект незавершенного строительства;

- гаражный бокс, машиноместо;

- иные сооружения, помещения и здания;

- доля в выше перечисленных объектах недвижимости.

Налоговый орган при исчислении налога использует сведения об имуществе и их владельцах, прошедших процедуру государственной регистрации права собственности, из базы Росреестра. Если ваша недвижимость зарегистрирована и попадает в перечень объектов налогообложения, то вам придет уведомление о его оплате.

Как узнать налог на имущество?

По истечению календарного года налоговый орган по месту нахождения недвижимого имущества производит расчет налога. После этого формируется налоговое уведомление в адрес собственника квартиры и направляется:

- через личный кабинет физического лица на официальном сайте ФНС;

- по почте или лично при отсутствии подключения гражданина к личному кабинету.

Рассылка уведомлений происходит не позднее, чем за месяц до наступления срока уплаты налога. Соответственно, узнать сумму, которую потребуется перечислить в бюджет, можно из уведомления налогового органа.

Формула расчета налога на квартиру по кадастровой стоимости

Сумма к оплате налогоплательщикам рассчитывается автоматически, исходя их кадастровой стоимости квартиры, действующей на начало расчетного периода, и ставки налога.

Узнать о действующих ставках можно на официальном сайте ФНС. Их величина устанавливается региональными властями, иначе применяются максимальные показатели в соответствии со ст. 406 НК РФ. Для квартиры ставка налога на имущество не превышает 0,1 процента от налогооблагаемой базы.

Основой для расчета является кадастровая стоимость квартиры, она же и является налоговой базой, узнать которую можно на сайте Росреестра онлайн — читайте пошаговую инструкцию.

Важно! С 1 января 2022 года полностью отменяется исчисление налога, исходя из инвентаризационной оценки недвижимости.

Формула для расчета налога за квартиру будет следующей:

Н = Бн × С, где

- Бн — налоговая база;

- С — ставка налога, установленная региональными властями (или 0,1 %).

Если в течение года собственник менялся, то расчет производится с учетом количества месяцев владения:

Н = Бн × С/12 × М, где

- М – количество месяцев фактического владения.

Ставки налога

Базовый размер ставок определен п. 2 ст. 406 НК РФ и для квартиры, комнаты или доли в них он составляет 0,1 %. Для дорогостоящей недвижимости (дороже 300 млн. руб. по кадастровой оценке) ставка возрастает до 2 %.

Однако, региональным властям дана возможность уменьшить ставку налога до 0 % или увеличить до 0,3 %, но не более чем в три раза от базовой (п. 3 ст. 406 НК).

Поэтому в первую очередь действует законодательный акт регионального уровня, при его отсутствии ставка налога применяется в соответствии с налоговым законодательством.

Так для Москвы действуют свои ставки, действующие в зависимости от стоимости квартиры:

| Кадастровая стоимость | Ставка |

|---|---|

| до 10 000 000 | 0,1% |

| 10 000 000 − 20 000 000 | 0,15% |

| 20 000 000 − 50 000 000 | 0,2% |

| 50 000 000 − 300 000 000 | 0,3% |

| свыше 300 000 000 | 2% |

Налоговый вычет

Существует способ уменьшить НБ, применив налоговый вычет, который равняется для:

- квартир — 20 кв. метров;

- комнат — 10 кв. метров;

- многодетным семьям дополнительно — 5 кв. метров.

Воспользоваться вычетом может любой собственник недвижимости. Например, с квартиры 69 кв. рассчитывается только 49 кв.м.

Вычет производится только по одной единице недвижимости каждого вида (квартира, комната, часть квартиры).

Как правильно рассчитать налог на квартиру в 2022 году?

Перед тем, как производить расчет, следует:

- Вычислить кадастровую стоимость одного квадратного метра жилья;

- Отнять из общей площади соответствующий вычет;

- Умножить полученную величину на стоимость одного кв.метра;

- Учесть количество месяцев владения имуществом.

Пример расчета налога на имущество

Гражданин С. имеет в собственности две квартиры. Одна из них площадью 54 кв.м. и кадастровой стоимостью 2 322 000 рублей. Другая 30 кв. м стоимостью 1 800 000 рублей. Первая была приобретена в июле 2022 года, вторая — 16 октября 2022 года.

При расчете имущественного налога в 2022 году за 2022 вычет будет применяться только по одному объекту на выбор плательщика — по первой квартире. Расчет будет следующим:

- вычислим стоимость одного кв. метра: 2322000 / 54 кв.м = 43000;

- применим налоговый вычет: 54 — 20 = 34 кв.м;

- найдем стоимость облагаемой площади: 34 кв.м × 43000 = 1462000 руб.

- применим налоговую ставку: 1462000 × 0,1 % = 1 462 рубля.

По второй квартире вычет не применяется, но учитывается, что в собственности она находилась только 2 месяца (здесь работает правило, что приобретенное жилье до 15 числа месяца считается во владении полный месяц с его начала, а после 15 – со следующего месяца). Тогда сумма налога будет следующей:

1800000 × 0,1 % / 12 × 2 = 300 рублей.

В итоге имущественный налог за 2022 год по двум квартирам составит:

1462 + 300 = 1 762 рубля.

Налог на квартиру при долевой собственности

Если объект недвижимости находится в долевой собственности, то налог на имущество каждому из собственников рассчитывается, исходя из его доли. Тогда применяется следующая формула определения взноса в бюджет:

Н = Бн × Д × С, где

- Д – доля владельца имущества.

Пример:

Квартира находится в собственности у троих человек. Стоимость жилья по кадастровой оценке составляет 1 950 000 рублей. Часть каждого собственника оценивается:

- Синицина — 40% (780 000 ₽);

- Воробьева — 30% (585 000 ₽);

- Коржикова — 30% (585 000 ₽).

Умножим на ставку 0,1 % и вычислим, что каждый из них должен уплатить в бюджет:

- Синицин — 780 ₽;

- Воробьев — 585 ₽;

- Коржиков — 585 ₽.

Налог в неприватизированной квартире

Владельцем неприватизированной квартиры является муниципалитет или государство. Следовательно, у нанимателя не возникает обязанности по уплате имущественного налога по ней. Наниматель обязан только вовремя и в полном объеме вносить средства по договору найма жилого помещения.

Если жилье будет приватизировано, то собственнику придется уплачивать налог с квартиры на общих основаниях.

Способы оплаты

Произвести оплату возможно одним из удобных плательщику способов:

- на сайте ФНС из личного кабинета физического лица любой банковской картой;

- через Госуслуги;

- при личном обращении в отделение банка, почтовой связи или МФЦ.

Может ли налог оплатить другой человек?

Заплатить может за собственника иное лицо, являющееся законным или уполномоченным представителем. Тогда следует в поле плательщика вписать ИНН владельца квартиры, а в строке Плательщик указать ФИО гражданина, фактически внесшего оплату налога. Налоговый орган учтет платеж и обязанность по уплате налога будет считаться исполненной.

Кто имеет право на льготы?

По имущественному налогу на квартиру устанавливается полное освобождение по уплате для следующих категорий граждан (пп. 1-13 п. 1 ст. 407 НК):

- инвалиды I, II группы, а также инвалиды с детства;

- пенсионеры по старости, достигшие условий для назначения пенсии;

- Герои РФ, СССР;

- участники ВОВ, ветераны боевых действий;

- ликвидаторы аварий на ЧАЭС, «Маяк» и участники ядерных испытаний в Семипалатинске;

- иные федеральные льготники.

Местные органы власти вправе установить дополнительно региональные льготы для отдельных категорий граждан, а также прядок их применения.

Срок уплаты налога

Налоговым законодательством в отношении имущественных налогов физических лиц установлен срок уплаты 1 декабря следующего за налоговым периодом года. То есть за 2022 год налоги должны быть погашены до 1 декабря 2022 года.

Штрафы за неуплату

У тех гражданам, кто не произвел оплату по налоговому уведомлению вовремя, формируется задолженность по налогу на имущество. Это грозит применением пеней и принудительное взыскание сумм в бюджет.

Пени рассчитываются за каждый день просрочки платежа, исходя из действующей ставки рефинансирования Банка России на дату начисления.

Формула расчет пеней:

Пени = Задолженность × Дни просрочки × 1/300 ставки рефинансирования

Налоговый орган вправе инициировать взыскание задолженности принудительно в судебном порядке.

Порядок расчета налога на имущество исходя из кадастровой стоимости

Налог на квартиру по кадастровой стоимости в обязательном порядке стал рассчитываться начиная с 1 января 2022 года.

До 2022 года налог на имущество рассчитывался на основе инвентаризационной стоимости принадлежащего гражданину имущества. Новшества коснулись не все регионы РФ, а лишь часть их.

С 1 января 2022 года все регионы РФ окончательно перешли на расчет налога по кадастровой стоимости имущества, которая близка к рыночной (Федеральный закон от 4.10.2014 № 284-ФЗ).

Какое имущество облагается налогом по новым правилам

Обложению налогом подлежит следующее имущество:

- Жилое помещение (квартира, доля в ней);

- Жилой дом (коттедж, дачный домик в СНТ, ДНТ, ЛПХ);

- Гараж, место на парковке (машино-место);

- Единый недвижимый комплекс (здания, сооружения, трубопроводы, линии электропередач, железные дороги и т.д.);

- Объект незавершенного строительства (недострой);

- Иные здания, строения, сооружения.

Кто уплачивает имущественный налог

- Физические лица (граждане);

- Индивидуальные предприниматели на спецрежимах (УСН, ЕНВД, ПСН, ЕСХН) — в отношении имущества, не используемого ими в предпринимательской деятельности, а также ИП на ОСН в отношении любого имущества, принадлежащего предпринимателю на праве собственности.

Порядок расчета налога на имущество

Налог на имущество физических лиц рассчитывается непосредственно налоговым органом и в виде уведомлений на уплату налога направляется гражданам и ИП.

Если гражданин и ИП не имеет «Личного кабинета налогоплательщика» (далее ЛКН) уведомление будет направлено ему по почте в бумажном виде. Если физическое лицо зарегистрировалось и получило доступ к «ЛКН» уведомление по умолчанию будет направляться ему в электронной форме и отражаться только в «ЛКН». Для того, чтобы получать уведомления, как и прежде, в бумажной форме, гражданин должен написать заявление и указать, что он просит направлять ему уведомления на уплату не в ЛКН а по почте в бумажном виде.

Порядок расчета налога по кадастровой стоимости должен быть утвержден соответствующим правовым актом региона. Если на 1 декабря 2022 года, данный акт принят не был, налог в указанном регионе рассчитывается по старому порядку, исходя из инвентаризационной стоимости.

Узнать, в каком порядке происходит расчет налога в вашем регионе, можно на сайте ФНС РФ, перейдя в раздел «Справочная информация о ставках и льготах по имущественным налогам» и указав в выпадающих строках субъект РФ и муниципальное образование, в котором расположено имущество:

В случае, если налоговое уведомление не пришло, гражданин обязан самостоятельно обратиться в налоговый орган и сообщить об имеющихся у него объектах налогообложения.

Как рассчитывается налог на имущество по кадастровой стоимости

Расчет имущественного налога по новому порядку производится по следующей формуле

Налог к уплате = (Кадастровая стоимость – Налоговый вычет) х Доля в имуществе х Ставка по налогу

Кадастровая стоимость

Самый простой способ узнать кадастровую стоимость — заказать выписку из ЕГРН на сайте Росреестра.

Налоговый вычет

При расчете налога исходя из кадастровой стоимости предусмотрено использование налоговых вычетов, в следующем размере:

- 10 кв. м. для комнаты;

- 20 кв. м. для квартиры;

- 50 кв. м. для дома;

- 1 млн.руб. для единого недвижимого комплекса.

При расчете налога общая площадь уменьшается на указанный налоговый вычет.

Узнать, сколько можно вернуть налога с покупки квартиры в 2022 году, вы можете, воспользовавшись нашим онлайн калькулятором.

Доля в имуществе

При нахождении имущества в общей долевой собственности расчет налога ведется исходя из размера доли каждого собственника.

При нахождении имущества в общей совместной собственности расчет производится в равных долях для обоих собственников.

Ставка налога

Размер налоговой ставки устанавливается каждым регионом самостоятельно и отражается в соответствующем правовом акте. Узнать размер ставки по налогу на имущество в вашем регионе вы можете на сайте ФНС, обратившись к разделу «Справочная информация о ставках и льготах по имущественным налогам».

В среднем налоговые ставки не должны превышать следующих значений:

- 0,1%. Данной ставкой облагаются квартиры, комнаты, загородные дома и дачные домики, недострои, хозяйственные помещения, расположенные на дачных участках (СНТ, ДНТ, ЛПХ) площадью не более 50 кв. м. Также, под ставку 0,1% подпадают гаражи и машино-места.

- 2%. Самая высокая ставка по налогу установлена для элитного имущества, стоимость которого превышает 300 млн.руб., а также для имущества, включенного в специальный кадастровый перечень (административные деловые и торговые центры и помещения в них) и для нежилых помещений, используемых под офисы, торговые объекты и объекты общепита.

- 0,5%. Указанной ставкой облагается иное имущество.

Необходимо отметить, что законами местных властей ставки по налогу могут быть как снижены до нуля (с 0,1% до 0%), так и увеличены, максимум в три раза. Власти регионов могут также установить дифференцированные ставки, в зависимости от типа и места нахождения объекта.

Льготы по налогу

Кроме налоговых вычетов, используемых при расчете налога, по налогу на имущество предусмотрены различные льготы, частично или полностью освобождающие гражданина от уплаты налога. Все льготы можно разделить на две группы: федеральные (действующие на всей территории РФ) и местные (действующие на территории конкретного муниципального образования).

Федеральные льготы

Полностью от уплаты налога в отношении одного объекта каждого вида имущества освобождаются:

- Герои СССР и РФ, а также носители ордена Славы трех степеней;

- Инвалиды первых двух групп инвалидности, в том числе инвалиды с детства;

- Участники ВОВ;

- Пострадавшие в результате Чернобыльской аварии и аварии на производственном объединении «Маяк»;

- Военные пенсионеры, общая продолжительность службы которых составляет 20 и более лет;

- Граждане, участвующие в испытании ядерного и термоядерного оружия;

- Члены семей военнослужащих, потерявших кормильца;

- Пенсионеры, достигшие пенсионного возраста;

- Иные основания, предусмотренные федеральным законодательством.

Местные льготы

Перечень льгот, установленных в конкретном регионе, можно узнать из правового акта, утвердившего порядок расчета налога на имущество в данном регионе. К дополнительным льготам на местах, могут относится, например, такие, как освобождение от уплаты налога малоимущих граждан, детей сирот и т.д.

Стоит отметить, что региональные власти в редких случаях устанавливают дополнительные льготы жителям своего региона.

Обратите внимание, что льготы по налогу на имущество не зависят от порядка его расчета и предоставляются как при расчете платежа исходя из кадастровой стоимости, так и при расчете по инвентаризационной стоимости.

Примеры расчета налога

Пример № 1. Одна квартира, один собственник (не льготник)

Степанов В.А. имеет в собственности однокомнатную квартиру в г. Москве стоимостью 5 658 000 руб. Общая площадь жилья равна 40 кв. м.

Рассчитываем стоимость кв. м.

1 кв. м. равен 141 450 руб.:

5 658 000 : 40

Рассчитываем размер налогового вычета

Налоговый вычет равен 2 829 000 руб.:

20 кв. м. х 141 450

Рассчитываем сумму налога к уплате

Налог к уплате составит 2 829 руб.

(5 658 000 – 2 829 000) х 0,1%

Пример № 2. Одна квартира, совместная собственность супругов

Супруги Васильевы приобрели в совместную собственность квартиру общей площадью 98 кв. м. Кадастровая стоимость жилья составляет 8 570 000 руб.

Рассчитываем стоимость квадратного метра

1 кв. м. равен 87 449 руб.:

8 570 000 : 98

Рассчитываем сумму налогового вычета

Налоговый вычет, как при совместной, так и при долевой собственности, предоставляется в целом на весь объект.

Таким образом, размер вычета составит 1 748 980 руб.:

20 кв. м. х 87 449

Рассчитываем сумму налога к уплате

Налог к уплате составит 3 410,51 руб. на каждого из супругов:

(8 570 000 – 1 748 980) х 0,1% : 2

Пример № 3. Две квартиры, дом, 1 гараж и 1 машиноместо

Селиванов В.С. имеет в собственности следующее имущество:

- 2-х комнатную квартиру площадью 68 кв. м. с кадастровой стоимостью 3 487 000 руб.;

- 3-комнатную квартиру площадью 85 кв. м. с кадастровой стоимостью 6 890 000 руб.;

- Загородный дом, площадью 175 кв. м. с кадастровой стоимость 9 780 000 руб.;

- Гараж, площадью 20 кв. м., кадастровая стоимость которого составляет 850 000 руб.;

- Машино-место, площадью 10 кв. м. кадастровая стоимость которого равна 550 000 руб.

Квартиры

При расчете налога за квартиры, Селиванов сможет применить налоговой вычет только в отношении одной квартиры на свое усмотрение. Если заявление с выбором квартиры, в отношении которой будет применяться вычет, Селиванов не представит — налоговый орган сам применит вычет по квартире с наибольшим налогом к уплате.

Рассчитаем стоимость 1 кв. м.:

1 кв. м. в 2-х комнатной квартире равен 57 279,4 руб.

1 кв. м. в 3-х комнатной квартире равен 81 059 руб.

Таким образом, Селиванову выгоднее применить вычет в отношении 3-х комнатной квартиры.

Рассчитываем стоимость вычета по 3-х комнатной квартире

Налоговый вычет составит 1 621 180 руб.:

20 кв. м. х 81 059

В отношении 2-х комнатной квартиры налог Селиванову будет рассчитан по всей площади жилья.

Рассчитывает сумму налога по 2 квартирам

Налог по 2-х комнатной квартире составит 3 487 руб.:

3 487 000 х 0,1%

Налог по 3-х комнатной квартире составит 5 268, 82 руб.:

(6 890 000 – 1 621 180) х 0,1%

Итого, налог на имущество с двух квартир составит в общей сумме 8 755,82 руб.

Дачный домик

В отношении загородного дома Селиванов может применить вычет в размере 50 кв. м.

Рассчитаем стоимость 1 кв. м.

1 кв. м. равен 55 885,7 руб.:

9 780 000 : 175

Рассчитаем размер налогового вычета

Налоговый вычет составит 2 794 285 руб.:

55 885,7 х 50

Рассчитаем сумму налога

Налог на имущество в отношении загородного дома составит 6 985,7 руб.:

(9 780 000 – 2 794 285) х 0,1%

Гараж и машино-место

В отношении гаража и машино-места предоставление налогового вычета не предусмотрено. Таким образом, налог будет рассчитан исходя из общей площади каждого из указанных объектов

Рассчитываем налог к уплате:

Налог на имущество в отношении гаража составит 850 руб.:

850 000 х 0,1%

Налог на имущество в отношении машино-места составит 550 руб.:

550 000 х 0,1%

Итого Селиванову за 2022 год придется уплатить налог на имущество по 5 объектам (2 квартирам, дому, гаражу и машино-месту) в общей сумме 17 141, 5 руб.

Пример № 4. Две квартиры, собственник пенсионер

Кириллов М.А. является пенсионером и имеет в собственности 2 квартиры:

- 1-комнатную площадью 34 кв. м. с кадастровой стоимостью 1 750 800 руб.;

- 3-комнатную квартиру площадью 70 кв. м. с кадастровой стоимостью 4 982 000 руб.

Как пенсионер Кириллов имеет право выбрать один из объектов, принадлежащего ему имущества, в отношении которого он может использовать льготу, предоставленную пенсионерам в виде освобождения от уплаты налога в полном объеме. Кириллову наиболее выгодно применить льготу в отношении 3-х комнатной квартиры. А в отношении 1-комнатной квартиры он может воспользоваться налоговым вычетом в размере 20 кв. м.

Таким образом, налог он будет платить только по одной квартире.

Рассчитаем стоимость квадратного метра в 1-комнатной квартире

Стоимость 1 кв. м. составит 51 494 руб.:

1 750 000 : 34

Рассчитаем сумму налогового вычета

Размер налогового вычета составит 1 029 880 руб.

20 кв. м. х 51 494

Рассчитаем сумму налога к уплате

Сумма налога к уплате составит 721 руб.:

(1 750 800 – 1 029 880) х 0,1%

Пример № 5. Долевая собственность

Строганов А.П. и Бельский А.В. имеют в долевой собственности квартиру общей площадью 100 кв. м. с кадастровой стоимостью 9 850 300 руб. Доля Строганова ¼, доля Бельского ¾

Рассчитаем стоимость квадратного метра

Стоимость 1 кв. м. составляет 98 503 руб.:

9 850 300 : 100

Рассчитаем сумму налогового вычета

Размер вычета на квартиру составит 1 970 060 руб.:

98 503 х 20

Рассчитаем размер налога для каждого из долевых собственников

Сумма налога к уплате для Строганова А.П. составит 1 970, 06 руб.:

(9 850 300 – 1970060) х ¼ х 0,1%

Сумма налога к уплате для Бельского составит 5 910, 18 руб.:

(9 850 300 – 1 970 060) х ¾ х 0,1%

Если налог по кадастровой стоимости получился больше, чем по инвентаризационной

В случае, если налог по кадастровой стоимости вышел больше, чем был раньше (в прошлых годах, когда он рассчитывался по инвентаризационной стоимости), то расчет ведется по другой формуле:

Налог к уплате = (Налог, рассчитанный по кадастровой стоимости – Налог, рассчитанный по инвентаризационной стоимости) х Понижающий коэффициент + Налог, рассчитанный по инвентаризационной стоимости

Понижающий коэффициент

При расчете налога по кадастровой стоимости предусмотрено применении понижающего коэффициента первые четыре года (начиная с 2022 года). В 2022 году понижающий коэффициент равен 0,6.

Пример № 6.

Рогов С.А. имеет в собственности квартиру общей площадью 50 кв. м., кадастровая стоимость которой равна 3 540 000 руб.

Субъект РФ, в котором расположена квартира Рогова, перешел на новый порядок уплаты налога с 2022 года. В 2022 году налог на имущество исчислялся исходя из инвентаризационной стоимости и был равен 2 800 руб.

Так как при расчете исходя из кадастровой стоимости сумма налога значительно выше, чем при расчете исходя из инвентаризационной стоимости, расчет будет производится по формуле:

Налог к уплате = (Налог, рассчитанный по кадастровой стоимости – Налог, рассчитанный по инвентаризационной стоимости) х Понижающий коэффициент + Налог, рассчитанный по инвентаризационной стоимости

Отразим расчет в таблице:

|

Исходные данные |

Расчет |

|

Кадастровая стоимость (руб.) |

7 854 960 |

|

Ставка по налогу |

0,1% |

|

Площадь квартиры |

50 кв. м. |

|

Размер налога, исчисленный к уплате за 2022 год по инвентаризационной стоимости (руб.) |

2 800 |

|

Стоимость 1 кв. м. (руб.) |

157 099 7 854 960 : 50 |

|

Налоговый вычет (руб.) |

3 141 984 157 099 х 20 |

|

4 713 (7 854 960 – 3 141 984) х 0,1% |

|

3 948 (4 713 – 2 800) х 0,6 + 2 800 |

Итого, Рогову А.П. в 2022 году необходимо будет уплатить налог в сумме 3 948 руб.

В 2022 году расчет налога за 2022 год будет произведен с учетом понижающего коэффициента 0,8, а в 2022 году налог будет рассчитан исходя из полной стоимости квартиры.

Если право собственности на имущество возникло в середине года

Если право собственности на квартиру, дом или иное имущество возникло в течение года, расчет налога производится с учетом коэффициента, определяемого как отношение полных месяц владения имуществом к числу месяцев в году.

При этом, если право собственности возникло до 15 числа месяца или прекратилось после 15 числа, месяц берется для расчетов как полный. Если наоборот, право собственности возникло после 15 числа или прекратилось до 15 числа данный месяц не учитывается в расчетах.

Пример № 7.

Белов Е.В. оформил в собственность квартиру 13 мая 2022 года. Кадастровая стоимость жилья составила 4 852 000 руб., общая площадь – 42 кв.м.

Рассчитаем стоимость 1 кв. м.

1 кв. м равен 115 524 руб.:

4 852 000 : 42

Рассчитаем размер налогового вычета

Налоговый вычет равен 2 310 480 руб.:

115 524 х 20

Рассчитаем количество полных месяцев владения имуществом

Так как право собственности на квартиру возникло до 15 мая, то май берется за полный месяц. Итого, в 2022 году Белов владел квартирой 8 месяцев (май-декабрь)

Рассчитаем сумму налога к уплате

Налог к уплате за 2022 год (за полных 8 месяцев владения квартирой) составит 1 694,3 руб.:

(4 852 000 – 2 310 480) х 0,1% х 8 : 12

Пример № 8. Право собственности возникло после 15 числа

Елистратов В.В. оформил 25 сентября 2022 года в собственность квартиру с кадастровой стоимостью 6 321 600 руб. Общая площадь жилья составила 70 кв. м.

Рассчитаем стоимость 1 кв. м.

1 кв. м. равен 90 308 руб.:

6 321 600 : 70

Рассчитаем размер налогового вычета

Налоговый вычет равен 1 806 160 руб.:

90 308 х 20

Рассчитаем количество полных месяцев владения имуществом

Так как право собственности на квартиру возникло после 15 сентября, то сентябрь не учитывается при расчете налога. Итого, в 2022 году Белов владел квартирой 3 месяца (октябрь-декабрь).

Рассчитаем сумму налога к уплате

Налог к уплате за 2022 год (за полных 3 месяца владения квартирой) составит 1 129 руб.:

(6 321 600 – 1 806 160) х 0,1% х 3 : 12